В настоящее время увеличение стоимости компании основывается на оценке пакетов акций, которая является одной из самых сложных и спорных тем в оценке. Однако, за рубежом оценка акций является достаточно изученной, что определяется существованием множества теорий и взглядов. Российская же история оценки в своей основе представляет всего лишь перенятую зарубежную теорию. Правда, несмотря на длительную зарубежную практику, существуют и там недостатки, ставящие под сомнение результаты самой оценки.

Таким образом, и российская практика оценки пакетов акций далеко несовершенна и содержит множество недочетов, усложняющих процесс оценки.

Следовательно, в целях разработки направлений повышения стоимости компании рассмотрим анализ всех недостатков российской и зарубежной практики, усложняющих процесс оценки и приводящих к неточным результатам, а также раскрытие и анализ основных путей совершенствования механизма оценки пакетов акций.

Основными проблемами, с которыми сталкиваются эксперты при оценке и анализе финансово-экономического состояния российских компаний-эмитентов, являются: недоступность или неточность информации о финансовом состоянии предприятий, несовершенство системы бухгалтерского учета, нестабильность российской экономики.

О необходимости открытия информации говорится много и давно. Но до недавнего времени даже стандартная (утвержденная) финансовая отчетность предприятия являлась закрытой. В последнее время ситуация улучшается

Во-первых, вышли соответствующие законы (хотя в них есть и ряд неопределенностей);

Во-вторых, многие компании стали относиться к раскрытию информации более лояльно, а самые передовые самостоятельно распространяют и раскрывают информацию о себе.

Однако, есть здесь сложности другого характера: каждая компания раскрывает информацию так, как считает нужным. Попытки уточнить данные у эмитента, как правило, бесплодны.

Не секрет, что система российского бухгалтерского учета по-прежнему значительно отличается от международной. Это не позволяет проводить соответствующие сравнения с западными компаниями. Более того, даже российские компании проводят различную учетную политику, которая, в свою очередь, может серьезно изменить конечные результаты хозяйственной деятельности.

При анализе российских компаний следует принимать во внимание тот факт, что значительная часть операций осуществляется в форме бартерных сделок. Выход из подобной ситуации может быть найден только с помощью государства. Необходимо законодательное принятие единой учетной политики или соответствующих актов, обязывающих компанию к ее раскрытию, а также ускорение перехода бухгалтерского учета к международным нормам (особенно в части оценки имущества и учета затрат).

Важной особенностью российского рынка акций является то, что подавляющее большинство его участников не могут позволить себе инвестиций в определенные бумаги на длительный срок. Перед ними иная цель – извлечение прибыли за счет краткосрочных колебаний курсов (порой в течение одного дня).

Хотя справедливости ради, следует отметить, что постепенно и на нашем рынке усиливается интерес к долгосрочным вложениям, что, безусловно, требует применения более глубоких методов анализа для принятия инвестиционного решения.

Проведенный анализ по применению тех или иных подходов на практике выявил ряд сложностей и недостатков.

В частности, в оценке всех объектов недвижимости, включающихся в оценку акций, как целый комплекс, возникают проблемы двойного учета и двойных цен.

Уменьшение фактической величины сделки объясняется непомерно большими налоговыми госпошлинами и незначительными льготами по налогообложению доходов от сделок. Проблема «двойной цены» – это государственная проблема. В некоторых странах она решается введением законодательного акта, по которому муниципальные органы управления имеют приоритетное право на покупку объектов, представленных к продаже. Если муниципальные органы управления обнаруживают, что сделка купли-продажи объекта осуществляется по цене, значительно ниже рыночной стоимости, принимается решение о покупке муниципалитетом данного объекта по этой заниженной цене.

В нашей стране проблему двойных цен можно решить с помощью изменений в системе налогообложения. Однако, несмотря на подобные сложности, определение именно рыночной стоимости всех активов (применение затратного подхода) позволит отразить наиболее вероятную рыночную стоимость оцениваемых при этом акций.

В этом случае в противоречие затратному подходу, позволяющему определить рыночную стоимость активов компании, выступает метод оценки внутренней стоимости акций. Этот метод позволяет определить стоимость акций также на основе активов компании, но уже не рыночной их стоимости, а балансовой. Как было отмечено ранее, эта методика расчета была утверждена приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 5 августа 1996 г. №№ 71, 149.

Однако понятно, что она вступает в противоречие с теорией оценки. В частности, при использовании затратного подхода нередко возникает противоречие, когда акции компании котируются на бирже и имеют определенную стоимость, либо инвесторы покупают у акционеров их акции, хотя при этом стоимость компании (которая обычно заметно отличается от стоимости собственного капитала), оцененная методом чистых активов, является отрицательной (т.е. стоимость обязательств компании превышает стоимость ее активов).

Такие вопиющие нестыковки можно отнести лишь на счет неадекватности применения метода чистых активов (особенно в российском варианте) к оценке стоимости действующего бизнеса: поскольку в основе метода чистых активов – затратный подход, то получается, что итогом оценки оказывается не стоимость действующего бизнеса, а лишь суммарная стоимость взятых порознь отдельных составляющих имущественного комплекса этого бизнеса. Конечно, в идеале при корректной оценке гудвила и нематериальных активов применение метода чистых активов дает более адекватный результат, но и это, к сожалению, обычно не позволяет учитывать влияние на стоимость отдельных факторов функционирующего бизнеса, например, ценности управленческих решений, вытекающих из благоприятной конъюнктуры рынка.

В связи с этим, на наш взгляд, законодательно утвержденная модель оценки в этом случае противоречит логике. Тем более, что часто оценщики используют эту методику при определении рыночной стоимости акций. Дело в том, что определение балансовой стоимости не отражает реально сложившейся на рынке ситуации. Это связано с особенностями российского бухгалтерского учета и налогообложения. Финансовая отчетность большинства компаний адекватно не отражает ситуации на фирме: активы чаще всего бывают или сильно завышены, или сильно занижены.

Тем не менее, российские оценщики часто вынуждены пользоваться указанной выше методикой. Это связано с тем, что заказчики часто не желают или не могут предоставить информацию о реально принадлежащих компании активах.

Еще одной существенной проблемой является недостаточный размер вознаграждения, которое заказчик готов заплатить за оценку, а также нежелание самого оценщика заниматься более глубоким изучением проблемы. В этот же разряд ставится проблема «заказной» оценки.

Пожалуй, лишь законодательное изменение методики расчета позволит изменить сложившуюся в оценке ситуацию.

Однако оценка акций не ограничивается только определением рыночной стоимости активов компании. Наиболее достоверно отражающим реальную рыночную обстановку считается сравнительный подход. Это объясняется тем, что в его основе лежит анализ реальных цен, сложившихся на акции на фондовом рынке. Оценщик может получить подобную информацию у различных информационных агентств, таких, как АК&М. Однако, несмотря на кажущуюся простоту и наибольшую приемлемость применения данного подхода, он не получил широкого применения в России. Это связано с тем, что большинство российских компаний являются закрытыми, а, следовательно, их акции не котируются на бирже. Акциями же многих открытых акционерных обществ просто не торгуют на фондовой бирже.

Важными подходами в оценке акций являются подходы, основанные на анализе доходов, приносимых компанией и ее акциями. Речь идет о доходном подходе и методе дисконтирования дивидендов. Сложным и трудоемким моментом в применении данных методов является анализ и прогноз будущих доходов (дивидендов). Особенно проблемно осуществить прогноз доходов в крайне нестабильных экономических условиях, которые сложились в России.

Однако, пожалуй, наиболее важным и сложным моментом, которому уделяется много внимания в экономической литературе, считается расчет ставки дисконтирования. Теоретически выбрать ставку легко, однако на практике не все так просто. Большие разбросы между процентными ставками (ставки по валютным депозитам, ставка депозита в Сбербанке России, ставка рефинансирования и т.п.) и возможность их ощутимых изменений вынуждают исследователя применять основные методы оценки в условиях неопределенности ставки дисконтирования, что придает результатам анализа налет условности.

Государственная политика в области регулирования экономики также пока не способствует ее стабильности, а значит, и не позволяет делать четкие прогнозы.

Вывод итоговой величины стоимости в оценке акций сопровождается определением скидок за неконтрольный характер пакета акций, за недостаточную ликвидность и премии за контроль. Анализ теоретической части показал, что существует несколько методов для определения каждой скидки и премии. Однако эти методы основываются на уже сложившейся практике процентного соотношения этих величин, а также на показателях фондового рынка (показатель «цена компании/прибыль»), стоимости регистрации акций и брокерских комиссионных. Иногда является достаточно сложным получение подобной информации, поэтому при определении скидок и премий оценщику часто приходится пользоваться своим субъективным мнением и личным опытом, что часто приводит к неправильным выводам относительно рыночной стоимости акций.

Таким образом, проблемы, возникающие при оценке пакетов акций, можно свести к следующим направлениям:

Недостоверное отражение финансовых показателей деятельности компании в бухгалтерской документации;

Сокрытие достоверной информации о финансовом состоянии компании от оценщиков;

Проблема «двойного учета» и «двойных цен», возникающих в связи с неразвитой системой налогообложения в стране;

Несовершенство российского законодательства, раскрывающего методики определения рыночной стоимости акций;

Проблема «заказных» оценок;

В отличие от зарубежных стран в России слишком мала доля компаний, чьи акции котируются на фондовой бирже, что не позволяет применять сравнительный подход;

Недостаточная информационная обеспеченность;

Нестабильность экономической ситуации, сильно увеличивающей риски в стране, что в значительной мере усложняет процесс расчета ставки дисконтирования.

Это и многое другое, пожалуй, не только усложняет сам процесс оценки, но и приводит к неправильным выводам относительно величины рыночной стоимости акций.

Решение этих проблем предопределяет основные направления совершенствования механизма оценки пакетов акций. При этом проблемы носят глобальный характер. Соответственно, и решение их должно осуществляться на макроэкономическом уровне. Характер вышеуказанных проблем по своей сути затрагивает все сферы экономики и, соответственно, решение их на правительственном уровне будет носить долгосрочный характер.

Из всего вышесказанного можно сформулировать следующие направления совершенствования механизма оценки пакетов акций:

Совершенствование налоговой системы;

Создание таких условий деятельности для российских компаний, которые позволили бы без ущерба для их финансового состояния осуществлять все отчисления в бюджет и во внебюджетные фонды. Это сведет к нулю проблему сокрытия информации и «двойных цен»;

Дальнейшее совершенствование системы законодательства в области оценки;

Совершенствование систем и законодательных основ деятельности на финансовом рынке;

Дальнейшее развитие и поддержание возникающих информационных агентств, таких, как АК&М, позволяющих получать достаточно полную информацию о российских и зарубежных компаниях;

Стабилизация российской экономики.

Мероприятия по повышению стоимости предприятия (бизнеса)

Для улучшения финансового состояния и совершенствования организации собственного капитала анализируемого предприятия разработаны следующие рекомендации:

– увеличить уставный капитал общества с целью повышения его финансовых гарантий;

– создать резервный фонд.

Увеличение собственного капитала может быть осуществлено в результате накопления или консервации нераспределенной прибыли для целей основной деятельности со значительным ограничением использования ее на непроизводственные цели, а также в результате распределения чистой прибыли в резервные фонды, образуемые в соответствии с учредительными документами.

Предельный размер резервного фонда находится в прямой зависимости от размера уставного капитала. Анализируемому предприятию целесообразно создавать резервный фонд в размере, указанном в его учредительных документах, то есть 15% от уставного капитала и формировать его путем ежегодных отчислений в размере не менее 3% от чистой прибыли.

Обществу также целесообразно произвести наращивание уставного капитала. Изменение размера уставного капитала может быть произведено по решению собственников ОАО «Татнефть» на общем собрании акционеров и должно быть отражено в его учредительных документах.

Уставный капитал может быть увеличен либо за счет дополнительной эмиссии акций, либо без привлечения дополнительных инвестиций.

Увеличение уставного капитала без привлечения дополнительных инвестиций возможно только в пределах суммы нераспределенной прибыли.

Это можно сделать следующим образом:

– увеличить номинальную стоимость выпущенных ранее акций, с обязательным изъятием из обращения старых, или выпустить новые, так называемые бонусные акции. Порядок проведения бонусной эмиссии акций начинается с определения коэффициента увеличения уставного капитала (К), который рассчитывается по формуле:

где УКП - первоначальный размер уставного капитала

ДК - дополнительный капитал, включаемый в уставный капитал.

На этом полученный коэффициент должен увеличить номинальную стоимость акций, принадлежащих каждому акционеру.

Целесообразно предложить следующие принципы формирования капитала предприятия:

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальном этапе деятельности, но и на продолжении и расширении этой деятельности в будущем. Обеспечение перспективности достигается путем включения всех расчетов, связанных с формированием капитала, в бизнес-план создания нового предприятия.

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия.

3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благополучной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Использование заемного капитала поднимает финансовый потенциал развития предприятия и представляет возможность прироста финансовой рентабельности деятельности. Однако, в большей мере генерирует финансовый риск и угрозу банкротства.

4. Обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала, под которой понимается цена, которую предприятие платит за его привлечение из различных источников.

5. Обеспечение высокоэффективного использования капитала в процессе его хозяйственной деятельности. Реализация этого принципа обеспечивается путем максимизации показателя рентабельности собственного капитала при приемлемом для предприятия уровне финансового риска.

Структура источников финансирования характеризуется удельным весом собственного, заемного и привлеченного капитала в общем его объеме. При формировании структуры капитала, как привило, определяют долю собственного и заемного капитала. Оценка структуры источников очень важна, т.к. в новых условиях в связи с приватизацией собственности, вопросы структуры и источников рассматриваются иначе. Минимальным будет риск у тех, кто строит свою деятельность преимущественно на собственном капитале, но доходность деятельности таких предприятий невысока, т.к. эффективность использования заемного капитала в большинстве случаев оказывается более высокой. Оптимальным вариантом формирования финансов предприятия считается следующее соотношение: доля собственного капитала должна быть больше или равна 60%, а доля заемного капитала меньше или равна 40%.

Важной проблемой, находящейся на стыке финансового анализа и финансового планирования, является определение необходимых темпов накопления собственного капитала. Данные показатели можно определить, исходя из целей обеспечения нормальных минимальных значений финансовых коэффициентов, характеризующих финансовую устойчивость предприятия.

Основным недостатком является отсутствие финансовой политики и стратегии. Кроме того выявлено, что в ОАО «Татнефть» слабая прогнозная работа, отсутствует маркетинговая политика.

Только имея определенные стратегические позиции возможно эффективное ведение хозяйства. Поэтому в первую очередь необходимо разработать финансовую стратегию предприятия. Целью разработки является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей предприятия.

В настоящее время для большинства предприятий характерна реактивная форма управления финансами, т.е. принятие управленческих решений как реакция на текущие проблемы. Одной из задач реформы предприятия является переход к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям и поиска путей их достижения. При проведении реформы предприятия стратегическими задачами разработки финансовой политики предприятия являются:

1. максимизация прибыли предприятия;

2. оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

3. обеспечение инвестиционной привлекательности предприятия;

4. создание эффективного механизма управления предприятием;

5. использование предприятием рыночных механизмов привлечения финансовых средств.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

В целях разработки кредитной политики предприятию рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. На основании этих данных предприятие решает вопрос о достаточности собственных оборотных средств, либо об их недостатке. В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, т.к. рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка.

При разработке финансовой стратегии предприятия определяют тактические мероприятия - конкретизируют пути, способы и приемы достижения стратегической цели. Например, такими тактическими мероприятиями могут быть сокращение накладных расходов, отказ от расходов на социально-культурные, бытовые мероприятия - стратегия минимизации издержек; отказ от убыточных производств, невыгодных каналов реализации, бартера - стратегия максимизации прибыли; расширение рынка сбыта.

Увеличение стоимости своей компании – это вполне естественное стремление каждого предпринимателя, который планирует в будущем . Но эта задача непроста, она требует выработки определенной стратегии. Ведь на стоимость компании влияют множество факторов. В нашей статье мы постараемся в полной мере раскрыть данную тему и ответить на вопрос, как увеличить стоимость компании.

Как это работает

Подготовка к продаже – это не единственный мотив увеличения . По этому показателю акционеры могут оценить эффективность работы руководителя.

Применяются разнообразные методы, направленные на повышение цены фирмы:

- Эффективное управление фирмой.

- Привлечение средств в заем.

- Приобретение на производимые продукты.

- Ведение экспортных операций.

- Устранение юридических споров.

- Выбор устойчивых сфер деятельности.

- Устранение задолженностей.

- Подбор квалифицированных сотрудников.

Эти способы повышения можно комбинировать или использовать по одному, в зависимости от ситуации и возможностей. Рассмотрим далее каждый из них в отдельности.

Способы

Менеджмент качества стандарта ISO 9000

Доказано, что использование менеджмента качества стандарта ISO 9000 повышает уровень управления предприятием. И от этого рыночная стоимость фирмы может прибавить до 10 процентов.

Сейчас рыночная цена компании складывается из двух показателей: активов (стоимость акций) и системного эффекта. Если с активами все понятно, ведь они имеют когерентную форму и их возможно отобразить в документах, то с системным эффектом посложнее. Дело в том, что такие вещи, как имидж, репутация, доверие клиентов, географическое местонахождение, нельзя оценить. Но, тем не менее, они влияют на цену фирмы.

Если использовать в работе предприятия систему ISO 9000, это положительным образом скажется как на имидже, так и на репутации. Данный сертификат нужно получить, но этого мало. Главное, чтобы компания работала, придерживаясь этого стандарта качества.

Если использовать в работе предприятия систему ISO 9000, это положительным образом скажется как на имидже, так и на репутации.

Займы

На первый взгляд кажется, что займы не только не красят фирму, но и понижают ее рыночную стоимость. В действительности этот инструмент успешно функционирует во всех крупнейших корпорациях мира. Если использовать его с умом, он сыграет хорошую службу. К тому же доверие банков означает наличие у организации статуса надежного партнера.

Важно подобрать оптимальное соотношение собственного капитала и заемных финансовых средств. Заказчика не смутит долг у фирмы, если прибыль позволяет с ним вовремя расплачиваться.

Если у компании нет внешних долговых обязательств и она существует только за свои собственные средства, это, напротив, повод насторожиться. Ведь полноценное развитие и рост только за счет собственных средств невозможны. Если удачно использовать займы, то вероятно повышение рыночной стоимости на 10-15 процентов.

Выбор устойчивых сфер деятельности

От правильно выбранной сферы деятельности зависит не только успех бизнеса, но и его стоимость. Ценятся сферы, отличающиеся наибольшей стабильностью и положительным прогнозом на будущее. Если выбирать области, которые отходят во вчерашний день, это может обесценить даже успешную компанию. Ведь с каждым годом ее цена будет только падать.

Квалифицированные работники

Основа любой фирмы – это ее сотрудники. Собрать хороший коллектив – крайне непростая задача. Если в компании работает высококвалифицированный и слаженный коллектив, это одно из условий для процветания и наращивания оборотов.

Экспортные операции

Компания, которая работает с зарубежными партнерами, всегда выглядит солидно и привлекательно в глазах потенциального покупателя. Если организация вышла на зарубежные рынки, значит, у нее отличный потенциал, и она быстро развивается в своем направлении.

Устранение юридических споров

Любые нерешенные судебные споры портят репутацию компании. На них потенциальный покупатель обращает особое внимание, ведь они могут перейти по наследству и ему. От этого цена фирмы может немного упасть. Иногда дешевле заплатить компетентным юристам и оперативно уладить все судебные вопросы, чем терять в цене при продаже. Это же в полной мере относится и к устранению задолженностей перед партнерами.

Когда принято решение о продаже

Когда принимается решение о продаже фирмы, следует осуществить ряд мер, которые позволят продать компанию выгоднее. Есть 2 этапа: предпродажная подготовка и презентация. Порядок подготовки таков:

- Проводится экспертная оценка активов, которая выявляет их точную стоимость.

- Если есть задолженности, они погашаются.

- Если есть юридические споры, они улаживаются.

- Проводится финансовый и бухгалтерский аудит, который приводит документацию в порядок.

- на 2-3 года, чтобы продемонстрировать новому владельцу перспективы.

В заключение

Чтобы повысить стоимость компании, предпринимателю придется постараться и продумать стратегии. Но цель тут оправдывает средства. Опытные оценщики говорят, что цена зависит не только от показателей текущей деятельности (хотя это тоже важно). Большую роль играет и потенциал фирмы: может ли фирма увеличить со временем объемы продаж, запустить новые производства, расшириться. Именно эти факторы, в конечном счете, оказывают влияние на конечную стоимость компании, уменьшив ее или, напротив, увеличив.

Управление компанией, ориентированное на повышение ее стоимости, предполагает выделение факторов стоимости и соответствующее воздействие на них. Но кроме факторов или драйверов стоимости на ее повышение могут работать различные корпоративные события, например подготовка первичного публичного размещения ценных бумаг компании или различные интеграционные мероприятия. Рассмотрим механизмы воздействия на стоимость компании этих корпоративных событий.

Проведение первичного публичного размещения акций (Initial Public Offering, IPO) не является обязательным моментом в жизни каждой компании. Актуальность проведения первичного публичного предложения определяется менеджментом каждой отдельной компании с учетом стратегии ее развития. В свете теории жизненного цикла каждое предприятие проходит несколько стадий: рождение, рост, зрелость и банкротство. На любой стадии жизненного цикла компания должно обладать финансовой гибкостью, т. е. способностью привлекать денежные средства из различных источников, регулировать уровень платежеспособности и направления деятельности в соответствии с изменившимися условиями. Именно на стадии зрелости компании больше всего нуждаются в IPO для их дальнейшего роста и развития.

Выход на публичный рынок связан с издержками по организации IPO и оплате услуг финансовых консультантов, андеррайтеров, юристов и т. д., а также с издержками по раскрытию информации. Поэтому в компании предпочитают принимать решение об IPO в тот момент, когда потенциальные выгоды (такие, как повышение стоимости компании, ликвидности акций, увеличение субъективной оценки акций) превышают эти издержки, что обычно происходит на достаточно зрелом этапе их функционирования (жизненного цикла).

Сторонники теорий «жизненного цикла» выделяют дополнительно к названным также иные важные побудительные причины решения о преобразовании компании в публичную:

Потенциальному инвестору значительно легче выделить перспективную, на его взгляд, компанию, если она является публичной;

Акции публичной компании продаются по более высокой цене, чем цена, предлагаемая в ходе прямой продажи;

Высокая цена на акции компаний на фондовом рынке может привести к росту конкурентоспособности продукции этой компании. Пребывание в статусе публичной уже само по себе может создавать для нее дополнительную добавленную стоимость. Кроме того, это также повышает уровень доверия к компании со стороны других инвесторов, клиентов, кредиторов и поставщиков.

В дальнейшем это позволит обратиться не только к долговому, но и долевому финансированию на гораздо более выгодных условиях. В целом реализация данной долгосрочной стратегии развития позволяет последовательно и максимально увеличить стоимость бизнеса.

В условиях активного развития экономики России все действия компаний нацелены на расширение своей сферы деятельности. Внешнее развитие предприятия основано на купле-продаже активов, подразделений, слияниях и поглощениях, а также видов деятельности по сохранению корпоративного контроля.

В общем виде направления реструктуризации бизнеса можно представить следующей схемой (см. рис. 24.4).

При стратегическом направлении целью расширения является увеличение стоимости акционерного капитала в результате следующих действий:

Приобретение действующих предприятий (создание новой компании более длительное и трудоемкое занятие, нежели приобретение контроля над уже действующей);

Получение управленческих, производственных и технологических выгод в случае объединения различных компаний («эффект дополнения», в случае, если система восполняет недостающие элементы);

Возможность диверсифицировать и снизить совокупный риск при объединении компаний различного профиля деятельности;

Реализация конкурентных преимуществ в результате упрочнения позиции объединенной компании на рынке;

Получение синергетического эффекта, который возникает в том случае, если свойства системы в целом превосходят простую сумму свойств отдельных ее элементов.

Существуют определенные различия в толковании понятия «слияние компаний» в зарубежной теории и практике и в российском законодательстве. В соответствии с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Например, если компания А объединяется с компаниями В и С, то в результате на рынке может появиться новая компания Б (Б = А + В + С), а все остальные ликвидируются.

В соответствии с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур. В зарубежной практике под слиянием может пониматься и объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот случай попадает под термин «присоединение», подразумевающий, что происходит прекращение деятельности одного или нескольких юридических лиц с передачей всех их прав и обязанностей обществу, к которому они присоединяются (А = А + В + С).

Все сделки слияния и присоединения заключаются в соответствии с федеральным законодательством, действующим в корпоративной сфере, на рынке ценных бумаг и в антимонопольном регулировании. Компании должны удовлетворять следующим условиям:

В обмене с обеих сторон участвуют только обыкновенные акции;

Запрещены условные платежи;

Компания, участвующая в сделке, должна иметь опыт работы как самостоятельная организация не менее двух лет;

Поглощаемая компания не должна избавляться от значительной доли активов в течение двух лет;

Для принятия финансовых решений требуется согласие не менее 2/3 акционеров.

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. В качестве наиболее важных признаков классификации этих процессов можно назвать: характер интеграции компаний; национальную принадлежность объединяемых компаний; отношение компаний к слияниям; способ объединения потенциала; условия слияния; механизм слияния.

Российская практика перераспределения собственности у многих создала ощущение, что поглощения - относительно простой, дешевый и чуть ли не единственный способ значительно увеличить стоимость бизнеса. Однако опыт развитых экономик свидетельствует, что это далеко не так. Компании, как правило, приобретаются с большой премией к их рыночной цене (за добровольный отказ от контроля собственники обычно требуют 30-40% надбавки к рыночной цене акций, а при попытке скупить значительный пакет акций на открытом рынке их курс немедленно вырастает). В такой ситуации акционеры поглощающей компании могут считать сделку успешной, только если в ее результате создается дополнительная стоимость, позволяющая покрыть премию, т. е. повышается суммарная прибыльность активов и соответственно их акционерная стоимость.

Синергетический эффект может проявляться в двух направлениях: прямая и косвенная выгода.

Прямая выгода - это ощутимое увеличение денежных потоков. Конкретную величину прироста денежных потоков можно вычислить в процессе планирования приобретения или слияния компаний. Анализ прямой выгоды включает в себя следующие этапы:

Оценка стоимости реорганизации до реорганизации на основе прогнозируемых денежных потоков;

Оценка стоимости объединенной компании на основе денежных потоков после реорганизации;

Расчет добавленной стоимости на основе модели дисконтированных денежных потоков, формирующейся за счет управленческой, операционной и финансовой синергии.

Операционный синергетический эффект - экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочнению позиции компании на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции достигается экономия за счет масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции).

Управленческая синергия - экономия за счет создания новой системы управления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграций, а также посредством создания конгломерата. Целью объединения является более эффективная система управления.

Финансовая синергия - экономия за счет изменения и дифференциации источников финансирования. Традиционно факт объединения компаний вызывает информационный эффект, после чего стоимость ценных бумаг компании, и в частности акций, возрастает даже в том случае, если реальных экономических преобразований не осуществлялось. Таким образом, слияние (присоединение) форсирует рост инвестиционной привлекательности компании со стороны потенциальных инвесторов, что способствует притоку инвестиций, появлению дополнительных источников финансирования, повышению надежности компании в глазах кредиторов. В целом данный вид синергии способствует снижению риска инвестирования в компанию, чем обеспечивает появление более дешевых источников финансирования. Помимо этого, реорганизация дает некоторые налоговые преимущества (финансовая отчетность головной организации составлена исключительно для целей налогообложения).

Косвенная выгода заключается в том, что акции объединенной компании могут стать более привлекательными для инвестора, а потому их рыночная стоимость, отражающая увеличение денежных потоков, возрастет. Аналитики фондового рынка и инвесторы обычно ожидают, что слияния, которые дают синергетиче- ский эффект, не только сделают компанию более прибыльной, но и, возможно, ускорят ее рост, усилят ее позиции на рынке или уменьшат колебания прибыли - ведь цикличность деятельности одного предприятия компенсируется цикличностью другого.

Экономические выгоды предполагаемого слияния возникнут только при условии, что рыночная стоимость компании, созданной в результате слияния, выше, чем сумма стоимостей образующих ее фирм до их объединения.

Допустим, что образовавшаяся после поглощения компания имеет рыночную стоимость РУ АБ, а стоимости компаний А и Б до их объединения равны РУ А и РУ Б, соответственно, тогда выгоду от слияния W AБ получим из выражения:

^ = РУ АБ - (РУ А + РУ Б).

Слияние экономически оправдано, если эта разность положительна.

Информационный эффект от слияния в сочетании с прямым видом синергии повышает рыночную стоимость акций или изменяет мультипликатор Р/Е. Чем больше значение мультипликатора Р/Е поглощающей компании, по сравнению с аналогичным показателем поглощаемой, и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате слияния.

Методика определения планируемой прибыли методом простого счета и аналитическим методом

Алгоритм планирования прибыли и поиск резервов ее роста

Прибыль — важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется как разница между выручкой от реализации продукции и ее себестоимостью.

Планирование прибыли — это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективному использованию в соответствии с целями и задачами развития предприятия.

Планировать прибыль необходимо, чтобы:

- собственники предприятия могли принимать решения по поводу дивидендной и инвестиционной политики;

- эффективно распределять средства, направлять их на обновление производственных фондов;

- выявлять внутрихозяйственные резервы производства, рационально использовать производственные фонды, материальные, трудовые и финансовые ресурсы предприятия.

Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования — элементы прибыли до налогообложения. При этом особое внимание уделяется планированию прибыли от продаж.

В условиях стабильно развивающейся экономики прибыль планируется на период от 3 до 5 лет, при относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках 1 года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период — квартал, полугодие.

3 основных метода планирования прибыли:

1) метод прямого счета;

2) метод взаимосвязи выручки, затрат и прибыли (метод «директ-костинг»);

3) аналитический метод.

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (П т) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

П т = Ц т - С т,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

П р = В р - С р,

где В р — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С р — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

П р = П он + П т - П ок,

где П он — сумма прибыли остатков нереализованной продукции на начало планового периода;

П т — прибыль от объема выпуска товарной продукции в плановом периоде;

П ок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля (рис. 2). Прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

Рис. 2. Определение планируемой прибыли аналитическим методом

Обратите внимание!

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

Метод «директ-костинг»

Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные. Связь между объемом продаж (тыс. руб.) и структурой издержек (тыс. руб.) представлена на рис. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Рис. 3. Связь между объемом продаж и структурой издержек

Предприятие будет получать прибыль, если объем реализации продукции будет превышать некоторый критический объем выручки.

Планируем прибыль

Рассмотрим, как спланировать прибыль, на примере условного предприятия.

ООО «АВС» планирует свою производственную деятельность на основе договоров, заключаемых с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Цель деятельности организации — удовлетворить потребность в ее продукции, работах, услугах и извлечь прибыль.

Основные направления деятельности: строительство, отделка и ремонт офисов и квартир; электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные работы; выполнение дизайн-проектов; подготовка строительного участка.

Организация специализируется на строительстве набольших зданий, поэтому ее деловыми партнерами в основном являются частные лица.

Динамика прибыли представлена в табл. 1.

Таблица 1

Динамика прибыли ООО «АВС»

|

Показатели |

Ед. изм. |

Значения |

Изменения |

|||

|

2014 г. |

2015 г. |

абсолютные |

относительные, % |

|||

|

Выручка от работ, услуг |

||||||

|

Себестоимость работ, услуг |

||||||

|

Коммерческие расходы |

||||||

|

Прибыль от продаж |

||||||

|

Прочие доходы |

||||||

|

Прочие расходы |

||||||

|

Валовая прибыль |

||||||

|

Налог на прибыль |

||||||

|

Чистая прибыль |

||||||

|

Рентабельность продаж |

||||||

|

Рентабельность продукции |

||||||

Анализируя данные табл. 1, мы видим, что прибыль от продаж возросла на 16,4 %. Этому способствовало увеличение выручки от работ на 8,4 % и снижение коммерческих расходов на 25,6 %. Чистая прибыль также возросла — на 23,9 %. Рентабельность продаж и продукции выросла на 2,5 и 4,0 % соответственно.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Как говорилось ранее, ООО «АВС» специализируется в том числе на строительстве каркасных быстровозводимых домов. Доход от данного вида услуги составляет около 50 % от полной прибыли предприятия. Цена одного дома — 1 694 915 руб., производственная себестоимость по отчету за истекший год — 1 303 781 руб.

В 2014 г. было построено 15 домов, в 2015 — 18.

Произведем расчет плановой прибыли методом прямого счета.

Допустим, в будущем году будет построено 20 домов, снижение производственной себестоимости составит 5 %, расходы по реализации продукции — 0,5 % к реализуемой продукции по производственной себестоимости.

Производственная себестоимость единицы продукции в плановом году составит:

1 303 781 × 95 / 100 = 1 238 591,95 руб.,

объем товарной продукции в плановом году по производственной себестоимости:

1 238 591,95 × 20 = 24 771 839 руб.

Для того чтобы определить полную себестоимость продукции, исчислим величину расходов по реализации продукции:

24 771 839 ×0,5 / 100 = 123 859,2 руб.

Следовательно, объем реализации продукции по полной себестоимости составит:

24 771 839 + 123 859,2 = 24 895 698,2 руб.

Объем реализации в натуральном выражении равен 20 единиц, а в оптовых ценах — 33 898 300 руб. (20 × 1 694 915).

При этих условиях прибыль от реализации продукции в плановом году составит:

33 898 300 - 24 895 698,2 = 9 002 601,8 руб.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Рассчитаем прибыль аналитическим методом:

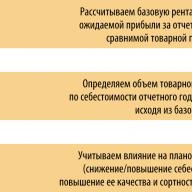

1. Определяем базовую рентабельность, т. е. отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 2).

Таблица 2

Расчет базовой рентабельности

|

Показатели |

Ед. изм. |

Итоги за 9 месяцев |

План IV квартала |

Ожидаемое исполнение за текущий год |

|

Количество товарной продукции |

||||

|

Сравнимая товарная продукция истекшего года: |

||||

|

по действующим ценам (без НДС, акцизов и налога с продаж) |

||||

|

по полной себестоимости |

||||

|

Прибыль на объем сравнимой товарной продукции |

||||

|

Поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (+/-) за время с начала года до даты изменения |

||||

|

Базовая рентабельность |

2. Так как в плановом году предусматривается рост сравнимой товарной продукции на 11,5 %, ее выпуск по себестоимости отчетного года составит:

22 895 562 × 111,5 / 100 = 25 528 551,6 руб.

Прибыль по сравнимой товарной продукции в плановом году исходя из базового уровня рентабельности будет равна:

25 528 551,6 × 29,4 / 100 = 7 505 394,2 руб.

3. Учитываем влияние отдельных факторов на сумму плановой прибыли.

Выпуск сравнимой товарной продукции в плановом году по себестоимости прошлого года — 25 528 551,6 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года — 26 075 620 руб. (20 × 1 303 781). Повышение себестоимости сравнимой товарной продукции составило 547 068,4 руб. (26 075 620 - 25 528 551,6), а это повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Но ООО «АВС» не планирует изменения в ассортименте, поэтому данный этап вычислений мы пропускаем.

На размер плановой прибыли влияет также изменение цен в плановом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в плановом году на 6,03 %. Если планируемый выпуск товарной продукции, исчисленный в ценах, составит 33 898 300 руб., то только за счет этого фактора будет получена прибыль в размере:

33 898 300 × 6,03 / 100 = 2 044 067,5 руб.

Составим сводный расчет прибыли от реализации продукции (табл. 3).

Таблица 3

Сводный расчет прибыли, исчисленной аналитическим методом

|

Показатели |

Сумма, руб. |

|

Товарная продукция в плановом году: |

|

|

сравнимая товарная продукция по полной себестоимости в отчетном году |

|

|

сравнимая товарная продукция по полной себестоимости в плановом году |

|

|

снижение прибыли от повышения себестоимости сравнимой товарной продукции |

|

|

Прибыль по сравнимой товарной продукции исходя из базовой рентабельности |

|

|

Увеличение прибыли вследствие роста цен |

|

|

Итого плановая прибыль |

Обратите внимание!

Несмотря на то, что метод прямого планирования более прост и доступен, прибыль в нем определяется как общая сумма, без выявления конкретных причин, влияющих на ее величину. Аналитический метод более сложен, но он позволяет выявить как положительные, так и отрицательные факторы, влияющие на прибыль.

Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб., что, безусловно, является положительным фактором. При этом плановую прибыль значительно снижает повышение себестоимости на 547 068,4 руб., которое объясняется ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда и другими факторами.

Рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию с учетом инфляции. Это фактор также нельзя рассматривать как положительный, так как невозможно спрогнозировать поведение покупателя при повышении цены на товар.

Для прогнозирования максимально возможной прибыли в планируемом году целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные (рис. 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

Рис. 4. Состав затрат

В связи с небольшим удельным весом смешанных затрат учитывать их при расчете мы не будем. Прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

Приведенные далее расчеты позволяют определить так называемый эффект производственного рычага — явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей:

- валовая маржа = прибыль от реализации + постоянные затраты;

- вклад (сумма покрытия) = выручка от реализации — переменные затраты;

- эффект рычага = (выручка от реализации — переменные затраты) / прибыль.

Выручка от реализации продукции в 2014 г. составила 29 591 430 руб., в том числе переменные затраты — 18 944 482 руб., постоянные — 3 951 080 руб.

Таким образом, при суммарных затратах в 22 895 562 руб. прибыль равна:

29 591 430 - 22 895 562 = 6 695 868 руб.

Если в 2015 г. выручка увеличится на 10 %, что составит 32 550 573 руб. (29 591 430 × 110 / 100), то переменные затраты возрастут также на 10 % и будут равны 20 838 930,2 руб. (18 944 482 × 110 / 100). Постоянные затраты при этом остаются неизменными, т. е. 3 951 080 руб.

В этом случае суммарные затраты составят:

20 838 930,2 + 3 951 080 = 24 790 010,2 руб.,

32 550 573 - 24 790 010,2 = 7 760 562,8 руб.

При этом прибыль возрастет по сравнению с прошлым годом на 15,9 % (7 760 562,8 × 100 / 6 695 868 - 100).

Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 15,9 %.

Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат. Так, если переменные затраты увеличиваются на 10 % — 20 838 930,2 руб., а постоянные затраты — на 2 % — 4 030 101,6 руб. (3 951 080 × 102 / 100), общая сумма всех затрат составит:

20 838 930,2 + 4 030 101,6 = 24 869 031,8 руб.

Предприятие при этом получит прибыль:

32 550 573 - 24 869 031,8 = 7 681 541,2 руб.,

которая по сравнению с прошлым годом возрастет на 14,7 % (7 681 541,2 × 100 / 6 695 868), а не на 15,9 %.

20 838 930,2 + 4 109 123,2 = 24 948 053,4 руб.

Прибыль в этом случае уменьшается до суммы 7 602 519,6 руб. (32 550 573 - 24 948 053,4), т. е. возрастает лишь на 13,5 % (7 602 519,6 × 100 / 6 695 868 - 100).

Исходя из вышеизложенных расчетов можно сделать следующий вывод: по мере возрастания постоянных затрат при прочих равных условиях темпы роста прибыли сокращаются.

Далее рассчитаем силу воздействия производственного рычага

Для этого из общей суммы выручки от реализации продукции исключаем переменные затраты, а результат делим на сумму прибыли.

Разницу между объемом продаж и переменными затратами экономисты называют вкладом на покрытие.

Количественное воздействие операционного рычага на прибыль можно выразить формулой:

где О — операционный рычаг;

В — вклад на покрытие;

П — прибыль.

Определим силу воздействия производственного рычага в 2015 г.:

29 591 430 - 18 944 482 / 6 695 868= 1,6.

Показатель эффекта производственного рычага имеет важное практическое значение. Если выручка от реализации продукции возрастает, например на 4 %, то, пользуясь показателем силы воздействия производственного рычага, можно заранее определить, что прибыль увеличится на 6,4 % (4 % × 1,6).

Исходя из силы воздействия производственного рычага можно сделать вывод: чем выше удельный вес постоянных затрат и, соответственно, ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее сила воздействия производственного рычага.

К сведению

Это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли.

При исследовании взаимосвязи между постоянными и переменными затратами и прибылью важную роль играет анализ безубыточности производства. Определим так называемую точку безубыточности производства и реализации продукции.

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. С помощью точки безубыточности определяется порог, за которым объем продаж обеспечивает рентабельность, т. е. прибыльность продукции.

Объем продаж, соответствующий точке безубыточности (Б), определяется как отношение постоянных затрат (Зпост) к разности между единицей и частным от деления переменных затрат (Зпер) на объем продаж в стоимостном выражении (P):

Б = З пост / (1 - З пер / P).

Объем продаж ООО «АВС» в 2014 г. — 29 591 430 руб., в том числе:

- переменные затраты — 18 944 482 руб.;

- постоянные затраты — 3 851 080 руб.;

- прибыль — 6 695 868 руб.

Реализовано 18 ед. изделий, затраты на единицу — 1 643 968,3 руб. (29 591 430 / 18). Объем продаж в денежном выражении в точке безубыточности составит:

3 851 080 / (1- 18 944 482 / 29 591 430) = 10 697 444,4 руб.

В натуральном выражении количество реализованной продукции в точке безубыточности равно 6 ед. (10 697 444,4 / 1 643 968,3).

Это значит, что выручка от продажи 6 ед. изделий окупает все затраты, не образуя прибыли. Реализация каждой дополнительной единицы сверх 6, т. е. сверх точки безубыточности, будет приносить прибыль.

Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность.

Также при определении стратегии предприятие должно учитывать запас финансовой прочности (Ф), т. е. оценивать объем продаж сверх уровня безубыточности. Для этого объем продаж (P) за исключением объема продаж в точке безубыточности (Б) следует разделить на весь объем продаж:

Ф = (P - Б) / P × 100.

Определим запас финансовой прочности ООО «АВС»:

(29 591 430 - 10 697 444,4) / 29 591 430 × 100 = 63,8 %.

Следовательно, предприятие может сократить объем производства и продаж на 63,8 %, прежде чем будет достигнута точка безубыточности. Такой высокий запас финансовой прочности должен быть учтен в процессе формирования стратегии общества.

К сведению

Имея большой запас финансовой прочности, предприятие может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую прибыль предприятия. Это уменьшение себестоимости и изменение структуры реализованной продукции.

Что касается организационной структуры предприятия, в нее целесообразно внести некоторые изменения (рис. 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

Рис. 5. Предложения по изменению организационной структуры ООО «АВС»

Сейчас в ООО «АВС» нет отдела планирования, который должен быть на каждом предприятии, которое хочет быть конкурентоспособным.

Рассчитаем эффективность мероприятия по внедрению планового отдела. Для этого сначала определим величину затрат, которые понадобятся на внедрение планового отдела:

- заработная плата, которую необходимо будет выплатить работникам:

3 чел. × 42 тыс. руб. = 126 тыс. руб.;

- отчисления из фонда заработной платы:

126 тыс. руб. × 34 % / 100 % = 43 тыс. руб.

Общая величина затрат на заработную плату составит:

126 тыс. руб. + 43 тыс. руб. = 169 тыс. руб.

Теперь рассчитаем экономические показатели (в стоимостном выражении) работы отдела. Прирост объема реализации продукции, услуг (объема продаж; V) определим по формуле:

V = V ср. дн. × β × Д,

где V ср. дн. — среднедневной объем выручки, тыс. руб.;

β — относительный прирост среднедневного объема выручки, %;

Д — количество дней учета объема выручки.

Прирост прибыли (П пр) определим по формуле:

П пр = V × П р,

где П р — прибыль на 1 рубль выручки от реализации продукции, услуг, руб.

Теперь рассчитаем текущий (годовой) экономический эффект (Э) от внедрения отдела:

Э = П - З р,

гдеЗ р — текущие затраты на проведение мероприятий, тыс. руб.

Рассчитаем планируемую выручку от работы данного отдела (табл. 4).

Таблица 4

Расчет эффекта от внедрения планового отдела

|

Показатель |

Ед. изм. |

Величина показателя |

|

Среднедневной объем выручки до внедрения планового отдела (29 591 430 тыс. руб. / 365 дн.) |

||

|

Относительный процент прироста среднедневной выручки |

||

|

Количество дней учета объема выручки после внедрения планового отдела |

||

|

Прибыль на 1 руб. реализации продукции |

||

|

Затраты на внедрение планового отдела |

||

|

Дополнительный объем выручки |

||

|

Прирост прибыли |

||

|

Текущий (годовой) экономический эффект |

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.